Au moment où vous pensez à la retraite, anticiper le montant de votre pension apparaît comme une nécessité pour assurer une stabilité financière future. Le chemin vers cette estimation s’avère parfois complexe, compte tenu de la variété des régimes de retraite et des multiples paramètres à prendre en compte. Salariés du secteur privé ou fonctionnaires, indépendants ou professions libérales, chacun est concerné par un calcul précis qui implique l’examen de vos revenus, de la durée de vos cotisations et des droits acquis au fil des années.

Depuis le relevé de carrière jusqu’aux simulateurs en ligne, de nombreux outils sont désormais accessibles pour vous guider dans cette démarche. Les organismes comme la CNAV, Agirc-Arrco ou encore les caisses complémentaires, associés à des plateformes spécialisées telles que Retraite.com ou Info-Retraite, offrent des services qui facilitent l’exploration des droits accumulés.

La diversité des dispositifs, dont la retraite complémentaire ou les possibilités de rachat de trimestres, demande une attention particulière pour ne pas négliger une source de revenu. Ce guide détaillé vous accompagne pour appréhender toutes les étapes nécessaires afin d’évaluer votre future pension en toute confiance et d’organiser vos choix pour un avenir serein.

Comprendre le calcul du salaire annuel moyen : base incontournable de votre pension de retraite

La plupart des régimes de base utilisent le salaire annuel moyen (SAM) comme référence centrale dans le calcul de la retraite. Cette notion désigne la moyenne des salaires perçus sur une période donnée, tenant compte des meilleures années de travail et ajustée selon des critères précis.

Le calcul du SAM repose sur la moyenne des 25 années où vos revenus ont été les plus élevés, un mécanisme qui vise à valoriser au maximum vos efforts les plus rémunérateurs. Le principe inclut ou exclut certaines rémunérations : les salaires bruts, primes, ainsi que les heures supplémentaires sont pris en considération, tandis que certains revenus comme ceux dépassant le plafond de la Sécurité sociale ne sont pas comptabilisés.

Les périodes d’absence pour cause de maladie, chômage ou invalidité sont exclues de la moyenne, afin de refléter avec justesse votre activité réelle. Lorsque la carrière totale est inférieure à 25 ans, la moyenne est calculée sur la durée effective sans compléments artificiels.

Les éléments clés à connaître pour maîtriser le calcul du salaire annuel moyen

- Nombre d’années retenues : 25 années au maximum, représentant les meilleures périodes.

- Rémunérations prises en compte : salaires, primes, heures supplémentaires, mais plafonnés à la limite de la Sécurité sociale.

- Exclusions : phases de maladie, chômage, invalidité, ou année de départ à la retraite.

- Ajustement : les salaires sont actualisés selon un coefficient d’inflation pour refléter la valeur réelle de la rémunération dans le temps.

Exemple pratique du calcul

Considérez M. Laurent, qui a travaillé 30 ans dans le secteur privé. Pour estimer son SAM, on sélectionne ses 25 meilleures années de salaire brut, lesquelles seront ajustées à l’inflation avant de réaliser la moyenne. Cette méthode atténue les effets de faibles revenus en début de carrière et met en valeur les années les plus stables financièrement.

| Critères | Description |

|---|---|

| Durée maximale | 25 ans |

| Types de rémunérations prises en compte | Salaires bruts, primes, heures supplémentaires |

| Revenus exclus | Salaires au-delà du plafond sécurité sociale, revenus pour maladie, chômage |

| Ajustement | Réalisation après actualisation à l’inflation |

L’utilisation régulière d’outils proposés par Info-Retraite ou Retraite.com vous permet de suivre l’évolution de ce salaire annuel moyen et ainsi de vérifier votre parcours. Les simulateurs en ligne actualisent automatiquement ces données en fonction de votre relevé de carrière, accessible via le site officiel de L’Assurance Retraite, ce qui simplifie la vérification.

Le fonctionnement du système de retraite complémentaire et le calcul par points

Au-delà de la retraite de base, la pension complémentaire constitue une levée importante dans le montant final que vous percevrez. Le régime Agirc-Arrco, principal régime de retraite complémentaire pour les salariés du secteur privé, repose sur un mécanisme par accumulation de points tout au long de la carrière.

Les cotisations versées par l’employeur et le salarié sont converties en points selon un barème qui évolue annuellement. Lors du départ à la retraite, le nombre total de points accumulés est multiplié par la valeur de service du point, laquelle est régulièrement réévaluée pour garantir la pérennité de la pension

Spécificités du régime Agirc-Arrco

- Conversion des cotisations en points : vos versements sont transformés en points suivant un prix d’achat fixé par an.

- Valeur de service du point : appliquée pour déterminer le montant final de la pension.

- Revalorisation : hausse périodique de la valeur du point pour maintenir le pouvoir d’achat des retraités.

- Points supplémentaires : attribués en cas de maladie, maternité ou accident du travail.

En complément, d’autres régimes comme la RAFP ou Ircantec utilisent un système semblable de calcul par points, qui apporte un cadre équitable et transparent à la constitution des droits à la retraite complémentaire.

Les établissements tels que Malakoff Humanis et AG2R La Mondiale offrent des outils en ligne permettant à chacun de simuler ses droits, ce qui aide à anticiper les différentes stratégies de départ, notamment en termes de décote ou surcote.

| Élément | Description |

|---|---|

| Prix d’achat du point | Montant servant à transformer les cotisations en points |

| Valeur de service | Montant utilisé pour calculer la pension au départ en retraite |

| Revalorisation | Ajustement annuel pour préserver le pouvoir d’achat |

Utiliser les outils en ligne et les démarches administratives pour une estimation précise

Plusieurs ressources numériques permettent d’obtenir une vision claire de sa future pension. Les relevés de carrière, accessibles sur le site Info-Retraite, intègrent toutes les périodes validées ainsi que les salaires pris en compte. Ces documents constituent la base indispensable pour évaluer vos droits.

Le CICAS (Centre d’Information, Conseil et Accueil des Salariés) propose un accompagnement personnalisé aux salariés souhaitant optimiser leur retraite. Par ailleurs, la demande d’Estimation Indicative Globale (EIG) permet d’obtenir une simulation officielle qui regroupe les droits à la retraite de base et complémentaire.

Les plateformes comme Retraite.net ou celles de La Retraite en Clair donnent accès à des simulateurs complémentaires, utiles pour examiner les conséquences d’un départ anticipé ou tardif, ainsi que l’effet éventuel des dispositifs de décote ou surcote.

Les étapes administratives à suivre

- Demander son relevé de carrière auprès de la CNAV ou via Info-Retraite.

- Consulter le CICAS pour bénéficier d’un suivi personnalisé.

- Effectuer une demande d’Estimation Indicative Globale afin d’obtenir une projection complète.

- Utiliser les simulateurs en ligne disponibles via La Retraite en Clair ou Retraite.net.

Ces démarches renforcent la maîtrise de vos droits et permettent d’éviter les mauvaises surprises lors de votre départ. Il est conseillé de consulter régulièrement ces informations et de prendre connaissance des éventuelles réformes pour adapter sa stratégie.

Le rachat de trimestres : une opportunité pour augmenter sa future pension

Le rachat de trimestres s’avère une solution intéressante pour ceux dont la durée de cotisation ne suffit pas à atteindre le taux plein. Il s’agit d’acheter des trimestres supplémentaires, souvent liés à des périodes comme les études supérieures ou des années non cotisées.

Ce dispositif peut réduire significativement une décote, qui diminue la pension en cas de départ anticipé ou de durée insuffisante de cotisation. Il représente un levier à prendre en compte lors de la préparation de la retraite, notamment pour améliorer la pension complémentaire.

Situation favorable au rachat de trimestres

- Années d’études supérieures validées.

- Périodes d’interruption d’activité non cotisées.

- Années à faible rémunération précisant une base incomplète.

Le recours à ce type d’option doit s’inscrire dans une étude détaillée, à réaliser avec l’aide d’un conseiller retraite ou via les simulateurs disponibles. Il est possible d’en apprendre davantage sur ce sujet en consultant la page dédiée aux stratégies de rachat de trimestres.

Panorama des organismes et ressources pour une estimation fiable de votre pension de retraite

Plusieurs caisses et organismes proposent des services attentifs à votre situation spécifique. Voici quelques adresses clés qui vous permettront de centraliser et d’optimiser vos démarches :

| Organisme | Offre principale | Site internet |

|---|---|---|

| CNAV | Gestion des relevés de carrière et estimation de la retraite de base | lassuranceretraite.fr |

| Agirc-Arrco | Gestion de la retraite complémentaire par points | agirc-arrco.fr |

| Malakoff Humanis | Outils en ligne pour simulation personnalisée | malakoffhumanis.com |

| AG2R La Mondiale | Conseils et simulateurs pour les retraites complémentaires | ag2rlamondiale.fr |

| La France Mutualiste | Estimation des droits et services dédiés aux affiliés | lafrance-mutualiste.fr |

Le site Info-Retraite offre un espace personnel sécurisé qui consolide vos données de carrière issues de différents régimes. Pour les salariés, le dispositif CICAS est un allié précieux, fournissant aide et conseils personnalisés.

La préparation de la retraite gagne à être bien organisée, en tenant compte des évolutions constantes des règles et des modalités, telles que les réformes régulièrement discutées sur la page dédiée à la réforme des retraites.

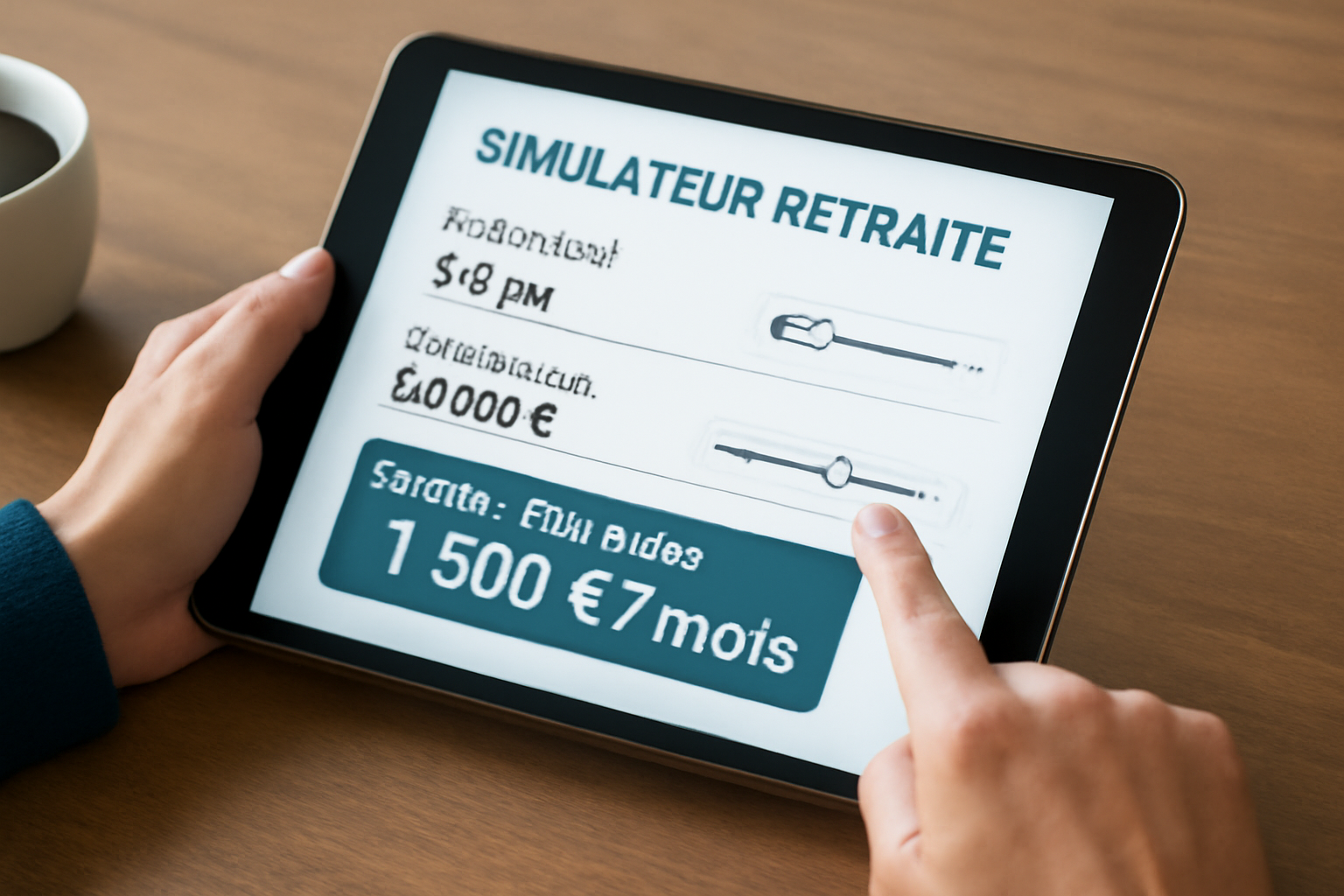

Simulation du montant de pension de retraite

Calculez une estimation de votre pension de retraite selon votre âge, vos trimestres validés et votre revenu annuel moyen.

Comment se calcule cette simulation ?

Cette estimation simplifiée se base sur des règles générales du régime de base français du secteur privé :

- Le taux plein est atteint à 50 % du revenu annuel moyen (coordonné sur 25 ans), sous condition d’avoir validé un nombre de trimestres suffisant (exemple 172 trimestres).

- Si vous avez moins de trimestres, un malus est appliqué à ce taux.

- Un coefficient de minoration est appliqué si vous partez avant l’âge légal, un bonus au-delà.

- Le revenu annuel moyen est plafonné à la Sécurité sociale (41 136 € en 2024).

Ceci est un simulateur simplifié.

Pour une estimation précise, consultez votre caisse de retraite.